Разделы сайта

Выбор редакции:

- Гадание в новый год для привлечения денег Как правильно гадать на новый год

- К чему снится клещ впившийся в ногу

- Гадание на воске: значение фигур и толкование

- Тату мотыль. Татуировка мотылек. Общее значение татуировки

- Что подарить ребёнку на Новый год

- Как празднуют день святого Патрика: традиции и атрибуты День святого патрика что

- Как научиться мыслить лучше Я не умею быстро соображать

- Эти признаки помогут распознать маньяка Существует три способа достижения абсолютной власти

- Как спастись от жары в городской квартире

- Слова благодарности для учителей: что написать в открытке любимому педагогу?

Реклама

| Что такое валовая прибыль? Формула валовой прибыли. |

|

– это параметр, отображающий разницу между тем доходом, который получен предприятием, и себестоимостью проданного товара (услуги), но без вычета налога на прибыль. Валовая прибыль – это общий доход компании, который получен за какой-то фиксированый временной промежуток. В нем учтена прибыль от всех видов деятельности компании (в счет берется, как производственная, так и непроизводственная сферы) за вычетом затрат на производство. Расчетный показатель фиксируется в бухгалтерском балансе. Валовая прибыль экономики – это показатель, который учитывает разницу между ВВП и тратами производителей, связанных с оплатой импорта, чистых налогов и заработной платы сотрудников. Данный параметр характеризует доход или убыток, полученный компанией от производства продукции, до учета прибыли от собственности. Анализ валовой прибылиДля анализа валовой прибыли делается горизонтальный и вертикальный анализ изменений доходов. При этом все результаты заносятся в специальную таблицу, после чего подбиваются и анализируются.

На валовую прибыль и ее составляющую влияет несколько основных факторов: 1. Внешние факторы : Природные, транспортные, социально-экономические условия; 2. Внутренние факторы можно условно разделить на два типа: - факторы первого порядка

– доход от продажи товара, проценты к получению (выплате), прочая и прочие внереализованные доходы или расходы компании; Кроме перечисленных выше, к внутренним факторам можно отнести нюансы, которые связаны с нарушением дисциплины в период деятельности предприятия – ошибками в установлении цен, низким качеством продукции, нарушениями условий труда, экономическими санкциями и наложенными штрафами. Обе категории факторов, как первого, так и второго порядка, непосредственным образом влияют на величину валовой прибыли. При этом факторы 1-го порядка – это составляющие валового дохода, а факторы 2-го порядка оказывают непосредственное влияние на доход от продаж и, соответственно, общую величину прибыли компании. С целью дальнейшего увеличения доходов компании должны быть реализованы следующие мероприятия: Применение методики ЛИФО при оценке запасов,

Составляющие валовой прибылиПрибыль – один из основных результатов деятельности компании, который покрывает потребности не только компании (в частности), но и в сумме с другими видами бизнеса бюджет страны. Вот почему для бизнесмена так важно определить не только размер, но и состав дохода. При этом общая сумма прибыли компании называется валовой.

К основным факторам роста валовой прибыли можно отнести – повышение объемов производства той или иной продукции (услуг), уменьшение себестоимости единицы товара, улучшение качества, расширение ассортимента продукции, эффективное использование всех производственных факторов, имеющихся в распоряжении копании. Особое внимание должно уделяться росту производительности труда, от которого зависят общие объемы выработки. Есть также факторы, которые не зависят от «внутренней» работы организации – особенности государственной политики в области регулирования цен, влияние транспортных, природных или технических условий на процессы продажи продукции или ее производство. При этом на формирование валовой прибыли влияют все факторы, как внешние, так и внутренние. Состав валового дохода – это общая прибыль компании, полученная в процессе ведения деятельности. Основная часть валовой прибыли - доход от продажи товарной продукции, рассчитанный путем простой формулы – общий объем выручки от продажи товара (предоставления услуги или выполнения работ) «минус» акцизы, НДС ( на добавленную стоимость), общие на производство и продажу. При этом доход от продажи товарной продукции – это основа валовой прибыли. Кроме этого, в состав валового дохода обычно включается: Прибыль от продажи прочего товара и услуг, имеющих нетоварный характер. К ней можно отнести средства, полученные от автомобильных, сельских или лесозаготовительных хозяйств, которые находятся на балансе компании; Почти 95% валового дохода компании – это продажа товарной продукции. Вот почему так важно уделять ему особое внимание. Кроме этого, приведенные выше факторы, как правило, влияют на доход от продаж изготовленной на предприятии продукции (предоставленных услуг). При этом некоторые из них требуют максимально детального изучения. На доход, полученный путем продажи товара , оказывает влияние изменение остатков несвоевременно проданных изделий. Чем больше таких остатков, тем меньше доход компании. При этом объемы непроданного товара во многом зависят от ряда причин. Самая распространенная – производство товара в объемах больших, чем компания может продать. Особенность непроданных остатков еще и в том, что из-за них может вырасти удельный вес более ренальной продукции. Как следствие, объемы нереализованной продукции увеличатся. Чтобы исключить такие проблемы, производитель должен всеми силами стараться сократить объемы остатков, как в суммарном, так и в численном выражении.

- изменение объемов производства товара к его продажам

. Чем активнее реализуется товар на рынке, тем выше прибыль компании, и наоборот. Здесь прослеживается прямая зависимость; Еще одна важная составляющая валовой прибыли – доход от продажи прочих товаров и услуг, имеющих нетоварный характер. Доля этого показателя в составе валовой прибыли – всего несколько процентов. При этом результаты деятельности от прочих продаж могут быть, как с положительным, так и с отрицательным балансом. Предприятия торговых организаций и сельских хозяйств, которые находятся на балансе производителя, могут приносить не только доходы, но и убытки. Как следствие, размер валовой прибыли будет меняться. Доход от продажи основных средств и прочего имущества также входит в состав валовой прибыли. В процессе ведения деятельности у компании могут образоваться излишки материальных ценностей, к примеру, по причине изменения объемов изготовления продукции, проблем в системе снабжения, сбоях в продаже товаров и так далее. В итоге полученная выручка будет намного ниже, чем цена покупки. Следовательно, продажа излишних товаров может принести не только доходы, но и дополнительные расходы для компании. В отношении продажи лишних основных средств, то доход будет рассчитываться, как разница между стоимостью продажи изделия и начальной ценой фондов, не учитывающей индекс роста инфляции. Внереализованая прибыль компании за вычетом внереализованных трат – хоть и незначительная, но является частью валовой прибыли. В составе этого показателя могут быть предусмотрены курсовые разницы по валютным счетам в случае производства сделок в валюте. Начиная с 1998 года, в состав такой прибыли включены также доходы инвестора при выполнении договора о разделе продукции. Кроме этого, в составе внереализованной прибыли доходы от предоставления имущества в аренду, долевого участия в жизни других компаний, выплат по ценным бумагам и так далее. Расчет валовой прибылиВсе мероприятия по расчету валовой прибыли должны быть произведены еще до расчета налогов. При подаче формы C-EZ валовая прибыль будет определяться в сумме с дополнительной прибылью, о которой будет идти речь немного ниже.

При этом расчет должен производиться с учетом типа предприятия: 1. Компании, занимающиеся торговлей товаров – категория «Businesses that sell products». Для расчета валового дохода необходимо определить размер общей чистой прибыли. Делается это по форме С (пункт третий). Чтобы определить чистую выручку необходимо вычесть из общей суммы зачетов все скидки и возвраты при работе компании. После этого от размера чистого дохода (срока три) вычитается себестоимость проданной продукции (отображается в строке 4). Полученная разница – это и есть валовая прибыль компании. 2. Компании, которые торгуют услугами . Если предприятие относится к категории «Businesses that sell services» и занимается предоставлением услуг (без продажи товаров), то валовый доход будет равен чистой выручке предприятия. Расчет в этом случае производится путем вычета из общего валового дохода общей суммы возвратов и скидок. В большей части предприятия, которые предоставляют только услуги, производят именно по такой упрощенной схеме. Перед началом расчета валовой прибыли важно уделить внимание следующим аспектам: - валовой выручке.

В конце каждого рабочего дня необходимо проверять, что вся , касающаяся кредитных и денежных поступлений, нашла правильное отображение в отчетности. При этом объемы поступления можно отслеживать с помощью установленных кассовых аппаратов. Также необходимо открыть отдельный счет в банковском учреждении и научиться пользоваться счетами-фактурами;

4. Дополнительные источники валовой прибыли . Если компания получает прибыль из источников, которые не имеют отношения к основной деятельности, то доход должен быть записан в строку номер 6 формы С и суммироваться с валовым доходом. Итог суммирования – это и есть валовый доход предпринимателя. В случае, если для ведения отчетности пользоваться формой C-EZ, то прибыль должна записываться в строке 1. К примеру, к таким доходам можно отнести прибыль от зачетов, возврата налогов, сделок с металлоломом и так далее. Налог на валовую прибыльВаловая прибыль - это сумма доходов от всех сделок, связанных с продажей товаров (услуг или работ), включая продажу основных фондов, продажу прочего имущества и прибыли от внереализационных сделок. Из полученного показателя вычитается общая сумма расходов по данным операциям.

Прибыль от продажи продукции – это разница между суммарных доходом компании от продажи товаров без учета акцизных сборов и НДС (налога на добавочную стоимость), а также тратами на продажу и производство. Компании, которые работают во внешнеэкономической сфере, при исчислении должны вычитать пошлины на экспорт. Кроме этого, льготы, которые предоставляются компаниям по закону, также не облагаются налогами. Для выплаты налогов валовый доход может быть уменьшен на сумму: Прибыли от долевого участия в работе других компаний. Сюда не включается прибыль, полученная за пределами страны; При расчете налога компании могут рассчитывать на определенные льготы. В частности, уменьшается на сумму: Взносов на благотворительность (не больше 5%), С учетом всех перечисленных выше льгот размер налогооблагаемой суммы может быть уменьшен более чем на половину.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш Валовая прибыль – это ключевой критерий деятельности предприятия, характеризующий его эффективность. Расчет данного показателя дает возможность выделить перспективные направления работы организации, распределить финансовые активы в более рентабельные ниши, дать ответ на вопрос: . Что такое валовая прибыль?Максимизация дохода – цель работы любого коммерческого предприятия. Валовая прибыль представляет собой денежную сумму, которая получена при продаже определенного товара или услуги за вычетом расходов. Для того чтобы компания могла получить ее, нужно, чтобы реализуемые товары или услуги пользовались спросом. Ценовая политика во многом зависит от себестоимости продукции, также важны издержки производства. Показатель дает возможность определить, насколько эффективно используются материальные и нематериальные активы. Валовая прибыль – это разница между общей выручкой и расходами. Рассчитать ее можно методом вычитания из выручки от продажи продукции (услуг) расходов на производство, покупку, организационные моменты. Выручка – это все деньги, полученные от продажи. Себестоимость включает все существующие затраты на производство товара. Если же компания занимается предоставлением услуг, при расчете берутся все затраты, связанные с их оказанием. Валовая прибыль может определяться в любой момент за любой отрезок времени, все зависит от управленческого учета компании, от того, . Как правило, ее рассчитывают в конце месяца, квартала и года Формула расчетаДля определения валовой прибыли используют два показателя – выручка и технологическая себестоимость на весь объем продукции (без учета коммерческих и управленческих затрат). Существуют и другие разновидности расчета. Рассмотрим основные из них. Расчет валовой прибыли

Расчет для торговых компаний

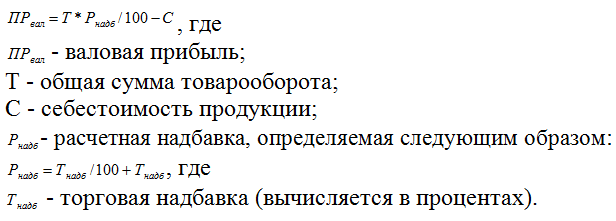

Расчет по товарооборотуДанный способ используется розничными компаниями в том случае, если на всю продукцию, которую реализует фирма, установлен одинаковый размер наценки. В некоторых случаях рассчитать данный показатель удобнее, отталкиваясь от значения товарооборота фирмы. Товарооборот – это сумма выручки, включая налог на добавленную стоимость. Для этого нужно:

Также можно применить следующую формулу:

Расчет по балансуЧасто для расчета берут данные в балансе предприятия и отчете о финансовой деятельности компании. Данный метод актуален для предприятий, работающих на . В таком случае алгоритм расчета выглядит следующим образом: Стр.2100 = стр.2110 – стр. 2120, где

Примеры расчетаПример 1 (по балансу): ОАО «Интенсив» занимается производством и реализацией сельскохозяйственной техники. Его финансовые результаты за последние годы (согласно данным о финансовой деятельности предприятия): Расчет валовой прибыли ОАО «Интенсив»: Как видно из расчетов, за год предприятие увеличило доход на 40 тыс. рублей, поэтому в 2017 году оно должно продолжить работать по выбранной стратегии, при этом искать новые пути развития. Пример 2 (по товарообороту): В продовольственном магазине «Ягодка» на всю продукцию устанавливается наценка в размере 35%. За год размер общей выручки составил 150000 рублей (включая НДС). Расчетная надбавка составит: Р(надб)= 35%:(100%+35%) = 0,26. В таком случае сумма реализованного наложения составит: 0,26*150000 руб. = 39000 рублей. Где используется расчет валовой прибыли?Валовую прибыль также определяют при составлении бюджетов, при распределении денежных активов на следующий квартал или год.

Что включает расчет валовой прибыли?В зависимости от сферы деятельности предприятия, статьи затрат и доходов, которые входят в себестоимость и выручку, могут отличаться. Это стоит учитывать при расчете. Выручка производственного предприятия зависит от:

Себестоимость таких компаний включает:

Выручка компаний, которые занимаются продажей товаров, зависит от:

Себестоимость торговых фирм состоит из следующих пунктов:

Все вышеперечисленные расходы и доходы нужно учитывать при расчете экономических показателей. Распространенные ошибки и тонкости при расчетеЧасто товар списывается в минус. Это означает, что по документам продукция на складе отсутствует, но все равно продается. При излишке товара или пересортице нужно провести инвентаризацию склада и оприходовать излишки. Это важно сделать до того, как продукция будет продана. Часто валовую прибыль путают с маржинальной. Некоторые источники и сегодня отождествляют данные понятия. На самом же деле отличие состоит в том, что валовая прибыль – это разница между выручкой и переменными и постоянными расходами. Маржинальная учитывает только переменные затраты. На практике часто компания несет постоянные издержки, поэтому валовой доход меньше маржинального. Постоянные расходы включают аренду, коммунальные расходы, амортизацию. Сохраните статью в 2 клика: Любая коммерческая компания при принятии важных решений отталкивается от показателей доходности. Валовая прибыль указывается в балансе, она важна для сферы производства, так как дает возможность проанализировать именно технологическую себестоимость. Показатель учитывают при планировании на 1-3 года, для построения стратегии и тактики действий. Ключевой целью любого предприятия является получение максимального дохода. Уровень дохода постоянно контролируется бухгалтерией и ответственными работниками на основе различных финансовых показателей. Важнейшим показателем для определения доходности компании является валовая прибыль. Мы решили разобрать, что такое валовая прибыль предприятия, как она определяется, на что влияет и что показывает. ВведениеВаловой или суммарной прибылью называют общую прибыль, полученную компанией за некий отрезок времени. В данный показатель входит как производственная, так и непроизводственная прибыль компании, то есть, грубо говоря, сумма всех заработанных ею денег. Необходимо различать разные виды прибыли В этой прибыли не учитываются различные расходы на зарплату для управленцев, на командировки, заключение контрактов и прочие непрямые расходы, но обязательно учитывается себестоимость продукции. Себестоимость в данном случае рассматривается техническая, то есть та, которая складывается из прямых производственных расходов на закупку сырья, электроэнергию и З/П рабочему коллективу. Не нужно учитывать производственную себестоимость для подсчета валовой прибыли — в нее входит З/П администрации и расходы на прочие не связанные с изготовлением мероприятия. Как рассчитать ВПКак правило, валовая прибыль рассчитывается один раз в год — этого вполне достаточно для изучения результативности и эффективности проводимой политики. В формулу расчета валовой прибыливходит два показателя: технологическая себестоимость и выручка. Выглядит она как разность этих двух показателей: GP = TR – TC. Здесь GP расшифровывается как валовая прибыль (gross profit), TR — выручка предприятия (total revenue), TC- технологическая себестоимость (total cost). Есть второй вариант расчета — по бухгалтерскому балансу. В данном виде наша формула будет выглядеть как 2100=2110–2120. Эти числа — номера строк, тут 2120 = TC, 2110 — TR, а 2100 — GP. Подобным образом прибыль можно рассчитать максимально быстро и эффективно.

В валовой прибыли учитываются только производственные расходы Пример нахождения ВПДавайте представим, что нам нужно посчитать ВП цеха “Сталь”, которое выпускает специальные подшипники для автомобилей. Как мы знаем, валовая прибыль предприятия определяется на основании бухгалтерских документов. У нас есть отчетность для исследований. Применяем нашу формулу и получаем, что за 2014 год наша “Сталь” получила 550-120=430 000 рублей ВП, а в 2015 — 380 000 — 65 000= 315 000 рублей. Становится понятно, что в 2015 предприятие сработало хуже, поэтому его ВП понизилось. Ситуацию необходимо исправлять, поскольку, если данный показатель продолжит падение, то вскоре прибыли может вообще не быть. Причем необходимо помнить, что ВП — это не чистая прибыль, ведь в ней не учитывается целый ряд обязательных расходов. Как поднять ВП? Есть два способа:

Валовую прибыль обычно рассчитывают раз в год и сравнивают ее с предыдущим сезоном Для чего это необходимоИтак, вы уже знаете, что такое ВП и как рассчитать валовую прибыль. Теперь давайте разберем — для чего она вообще нужна. Данный показатель играет важную роль при анализе результативности компаний с малой долей коммерческих/административных расходов. В идеале они должны составлять порядка 5% от всей себестоимости изделия. Если показатель ниже этого порога, то его можно использовать при проведении кратко/среднесрочного планирования. При превышении порога необходимо подключать другие показатели, в том числе маржинальную прибыль.

Давайте разберем еще один вопрос — в чем же отличие ВП от маржинальной прибыли. Для начала рассмотрим определение: маржинальной прибылью называется выручка предприятия, с которой вычтены переменные затраты. Валовая прибыль — это разница между выручкой и суммы переменных/постоянных затрат. Большинство компаний имеют постоянные затраты, поэтому ВП ниже МП. Что такое постоянные затраты? К ним относятся:

Прибыль - это разница между доходами от продажи продукта и финансовыми расходами на его производство. Это важнейший экономический показатель, отображающий эффективность хозяйственной деятельности предприятий. Рассмотрим подробно виды прибыли и способы их расчета, но сразу оговоримся, что следует различать термины «выручка» и «прибыль». Сумма, полученная после вычитания затрат из выручки, и есть прибыль. Таким образом, общая формула расчета прибыли будет выглядеть так:

Что такое чистая прибыльЧистая прибыль предприятия - это средства, оставшиеся от балансовой прибыли после вычета налогов, сборов, отчислений и других установленных выплат в бюджет. Она используется для инвестиций в производственный процесс, для организации резервных фондов и для увеличения . Ее размер зависит от некоторых факторов:

Как рассчитать чистую прибыльДля этого следует предварительно выполнить следующие операции:

Что такое валовая прибыльВаловая прибыль - это разница между суммой, полученной от продажи продукта, и себестоимостью этого продукта. Отличие валовой от чистой заключается в том, валовая - это прибыль, которая получена еще до вычета обязательных отчислений и вычетов. Она не включает расходы на погашение налогов и других установленных выплат. На объем валовой прибыли влияют две категории факторов. К первой относятся факторы, зависящие от руководителя организации:

К внешним факторам, на которые нельзя повлиять, относятся:

Формула расчета валовой прибыли очень проста. Чтобы получить ее значение, необходимо вычесть из чистого дохода от продажи себестоимость товара или оказанных услуг:

Чистый доход в этом случае представляет собой общий доход от продаж, из которого вычтена сумма оказанных скидок и возвращенный товар. Что такое маржинальная прибыльМаржинальная прибыль - это разница между доходами от продажи продукта и переменными затратами. В этом аспекте переменными затратами считаются все затраты, непосредственно относящиеся к производству конкретного продукта. Они включают в себя как расходы на сырье и материалы, необходимые для производства, так и зарплату сотрудников, затраты электроэнергии и другие расходы - но лишь в доле, которая была потрачена на конкретный продукт. Маржинальная прибыль позволяет легко производства каких-либо конкретных товаров или услуг. Кроме того, этот показатель также считают частью выручки, из которой будет формироваться непосредственно чистая прибыль и погашаться постоянные расходы. Маржинальный анализ выпускаемой продукции позволяет установить, какие товары являются самыми прибыльными и какие производить не выгодно. Два основных показателя, регулирующих величину маржинальной прибыли, - это цена и переменные затраты. Чтобы повысить маржинальную прибыль, нужно либо , либо продать товары по более высокой стоимости. Расчет маржинальной прибыли происходит по следующей формуле:

Что такое операционная прибыльОперационная прибыль - это разница между валовым доходом и операционными расходами. Другими словами, операционная прибыль - это сумма, оставшаяся после вычета из прибыли амортизационных отчислений, ренты, оплаты ГСМ и других текущих расходов. Операционная прибыль не исключает средства для уплаты налогов и переплат по кредиту. Рассчитывается она, в общем виде, по следующей формуле:

В целом, операционная прибыль позволяет просматривать комплекс затрат и доходов предприятия в целом, одновременно давая возможность детально оценить самые выгодные или же наоборот — убыточные графы бюджета. Кроме того, она дает возможность окончательно подготовить бухгалтерские документы к составлению балансовой прибыли. Что такое балансовая прибыльБалансовая прибыль - это совокупная прибыль организации, зафиксированная на ее балансе за конкретный промежуток времени. Балансовая прибыль объединяет доход, поступивший от всех видов производственных и непроизводственных операций. Балансовая прибыль представляет собой чистую прибыль до перечисления налогов и других установленных платежей. Показатель балансовой прибыли отражает эффективность реализуемой на предприятии стратегии и результативность принятых решений руководства. Для оценки реализации плана и сравнения с показателями за прошлый период проводится балансовый анализ. Это необходимо для того, чтобы установить причины невыполнения плана, выявить недочеты в управленческой системе, найти источники убытков и сформировать ресурсы для увеличения прибыли. Основными образующими балансовую прибыль элементами являются:

Балансовую прибыль можно легко получить из операционной, либо наоборот. Формула расчета ее выглядит так:

Общее понятие выручкиВыручка - средства, полученные от продажи товаров или услуг. Деятельность любого предприятия сконцентрирована на получении выручки. Отличие выручки от прибыли состоит в том, что прибыль является разницей между полученной выручкой и произведенными затратами на производство. Выручка может поступать от нескольких источников:

Общая выручка подсчитывается путем сложения средств, полученных от всех вышеперечисленных источников. Что такое валовая выручкаВаловая выручка - это совокупность денежных средств, поступивших от реализации товаров, услуг и материальных ценностей. Большую часть валовой выручки составляют средства, полученные от продажи продукции. Валовая выручка определяется по следующей форме:

Валовая выручка не является решающим показателем, так как не включает произведенные расходы. Показатель валовой выручки не может рассматриваться как отдельный элемент для оценки деятельности организации. Тем не менее при комплексной оценка валовая выручка имеет большое значение. Cost of sales или Cost of goods sold - COGS ). Следует иметь в виду, что Валовая прибыль отличается от операционной прибыли (Прибыль до уплаты налогов, пеней и штрафов, процентов по кредитам). Чистый доход от продаж вычисляется следующим образом:

Валовая прибыль вычисляется:

Валовую прибыль не следует путать с Чистой прибылью:

Себестоимость реализованной продукции рассчитывается по-разному для производства и торговли. В целом, этот показатель отражает прибыль по сделке, без учёта косвенных расходов. Для розничной торговли валовая прибыль представляет собой выручку за вычетом стоимости проданных товаров. Для производителя прямыми расходами являются расходы на материалы и другие расходные материалы для создания продукта. Например, расходы на электроэнергию для работы машины зачастую считаются как прямые затраты, а расходы на освещение машинного зала - как накладные расходы . Заработная плата также может быть прямой, если работникам выплачивается цена за единицу произведенного товара. По этой причине сервисные отрасли, которые продают свои услуги с почасовой оплатой, часто относятся к заработной плате как к прямым расходам. Валовая прибыль является важным показателем прибыльности, но при расчете чистого дохода необходимо учитывать косвенные расходы. См. такжеWikimedia Foundation . 2010 . Смотреть что такое "Валовая прибыль" в других словарях:- (contribution, gross margin, gross profit) 1. Сумма денег, которую в соответствии с принципами калькуляции себестоимости по прямым издержкам (marginal costing) приносит данная трансакция и которая покрывает постоянные накладные расходы и дает… … Словарь бизнес-терминов - (gross profit) Прибыль компаний до вычета из нее амортизационных отчислений и уплаты налога, но после вычета процентов по задолженностям. Экономика. Толковый словарь. М.: ИНФРА М, Издательство Весь Мир. Дж. Блэк. Общая редакция: д.э.н. Осадчая… … Экономический словарь - (gross profit) Совокупные доходы организации от продаж за вычетом издержек на проданные товары. Эти издержки включают затраты на их приобретение и стоимость доводки их до рыночных кондиций, но исключают издержки по их сбыту, общему руководству… … Финансовый словарь Часть валового дохода предприятия, которая остается у него за вычетом всех расходов … Большой Энциклопедический словарь ВАЛОВАЯ ПРИБЫЛЬ, часть валового дохода (см. ВАЛОВОЙ ДОХОД) предприятия, которая остается у него за вычетом всех расходов … Энциклопедический словарь Валовая прибыль - представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.… … Словарь юридических понятий - общая, суммарная прибыль предприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности предприятия, зафиксированная в его бухгалтерском балансе; часть добавленной стоимости, которая остается у… … Энциклопедический словарь экономики и права |

| Читайте: |

|---|

Популярное:

Новое

- К чему снится клещ впившийся в ногу

- Гадание на воске: значение фигур и толкование

- Тату мотыль. Татуировка мотылек. Общее значение татуировки

- Что подарить ребёнку на Новый год

- Как празднуют день святого Патрика: традиции и атрибуты День святого патрика что

- Как научиться мыслить лучше Я не умею быстро соображать

- Эти признаки помогут распознать маньяка Существует три способа достижения абсолютной власти

- Как спастись от жары в городской квартире

- Слова благодарности для учителей: что написать в открытке любимому педагогу?

- Слова благодарности для учителей: что написать в открытке любимому педагогу?